Antroje pakopoje sukauptų pensijų išmokėjimas – ruošiamasi funkciją perduoti „Sodrai“

Nuo šių metų liepos mėnesio pensijų anuitetų mokėjimas pavedamas „Sodrai“. Tai reiškia, kad į pensiją ateityje išeisiantys gyventojai, kurie per gyvenimą bus kaupę privačiuose antrosios pakopos pensijų fonduose, gaus dvi pensijas: vieną valstybės, kitą – privačią. Abi pensijas mokės „Sodra“, tačiau privačiai kauptas lėšas atskirai valdys ir investuos nepriklausomas penkių narių Komitetas.

Vyriausybė trečiadienį pritarė Pensijų kaupimo įstatymo pakeitimams, kurie reglamentuoja „Sodros“ funkcijas ir atsakomybę, nepriklausomo Komiteto formavimą, pensijų anuitetų gavėjų turto valdyseną, privačiai sukauptos pensijos išmokėjimą.

Šiuose pakeitimuose atsirado naujovių, kurios gali būti aktualios antroje pakopoje kaupiantiems gyventojams – greta standartinio ir atidėtojo pensijų anuiteto, kaip pasirinkimo galimybė atsiras standartinis pensijų anuitetas su garantuojamu mokėjimo laikotarpiu. Taip pat įtvirtinta, kad vienkartine išmoka sukauptą turtą bus galima išmokėti, jei asmuo antroje pakopoje bus sukaupęs ne daugiau nei 5 tūkst. eurų, kai anksčiau ši riba buvo mažesnė ir siekė 3 tūkst. eurų.

Sukaupus daugiau nei 5 tūkst. eurų, bet neviršijus 10 tūkst. eurų, sukauptos lėšos bus išmokamos periodinėmis išmokomis iki kol pasibaigs pinigai, o pasiekus ar viršijus 10 tūkst. ribą reikės įsigyti pensijų anuitetą – paslaugą, kuri garantuos kas mėnesį ar kelis mėnesius mokamą išmoką iki pat mirties.

Kas nauja?

TURTO VALDYMAS. Nors antroje pakopoje sukauptų privačių pensijų išmokėjimo funkcija iš privačių gyvybės draudimo bendrovių perduodama „Sodrai“, tačiau Pensijų anuitetų fondo turtas turės būti valdomas nepriklausomai nuo „Sodros“ biudžeto.

Tokią valdyseną užtikrins Vyriausybės tvirtinamas 5 narių Komitetas, sudarytas iš keturių nepriklausomų nepriekaištingos reputacijos ir tinkamos kvalifikacijos narių ir „Sodros“ direktoriaus. Nepriklausomi Komiteto nariai galės būti skiriami ne daugiau nei dviem penkerių metų trukmės kadencijoms iš eilės, išskyrus „Sodros“ direktorių. Komitetas valdys visus finansinius ir materialinius pensijų anuitetų fondo išteklius, tvirtins su pensijų anuitetų apskaičiavimu susijusias tvarkas ir metodikas, vertins pensijų anuitetų fondo veiklos ataskaitas.

Kiekvienas komiteto narys kuruos jam pavestą pensijų anuitetų mokėjimo veiklos sritį: investicijų valdymo, rizikų valdymo, aktuarinę, finansų ir produktų valdymo. Komiteto nariams už darbą bus atlyginama iš pensijų anuitetų mokėjimo veiklai skirtų lėšų pagal paslaugų sutartis.

Nepriklausomų Komiteto narių atlygis negalės viršyti vidutinio šalies darbo užmokesčio, taikomo apdraustųjų asmenų atitinkamų metų valstybinio socialinio draudimo įmokų bazei skaičiuoti. Pavyzdžiui, 2020 m. maksimalus mėnesinis nepriklausomo Komiteto nario atlygis būtų 1241,4 eurų iki mokesčių.

Komiteto priimtus sprendimus įgyvendins ir pensijų išmokas gavėjams mokės „Sodros“ administracijos padalinys, atsakingas už pensijų anuitetų mokėjimą.

PENSIJOS IŠMOKĖJIMAS. Įgyvendinant pensijų kaupimo reformą buvo nustatyta, kad antroje pakopoje sukaupti pinigai gali būti išmokami keliais būdais, priklausomai nuo sukauptos sumos – vienkartine išmoka, periodinėmis išmokomis arba įsigijus pensijų anuitetą.

Vienkartine išmoka lėšos išmokamos, kai sukaupiama lygiai 5 tūkst. eurų ar mažesnė suma. Anksčiau ši riba siekė 3 tūkst. eurų. Vienkartines išmokas išmoka pensijų kaupimo bendrovės, šie pinigai yra paveldimi.

Periodinėmis išmokomis sukaupti pinigai gyventojui sugrįžta, jei sukaupta suma yra didesnė nei 5 tūkst. eurų ir mažesnė nei 10 tūkst. eurų. Periodines išmokas iki pasibaigs sukaupti pinigai moka pensijų kaupimo bendrovės, šios lėšos yra paveldimos.

Pensijų anuitetas įsigyjamas, jeigu asmuo antroje pensijų pakopoje sukaupė 10 tūkst. eurų ar daugiau. Ši paslauga garantuoja nuolatines periodines pajamas kaupusiam žmogui. Išmokų mokėjimas nenutrūksta iki pat mirties, o lėšų paveldimumas priklauso nuo pasirinktos anuiteto rūšies. Pensijų anuiteto išmokas nuo 2020 m. liepos mėnesio mokės „Sodra“.

Sukaupus daugiau nei 60 tūkst. eurų, turto dalis, viršijanti šią ribą gali būti išmokama asmeniui vienkartine išmoka.

Šios lėšų ribos kas penkerius metus bus indeksuojamos atsižvelgus į vidutinės metinės infliacijos suminį 5 paskutinių metų rodiklį.

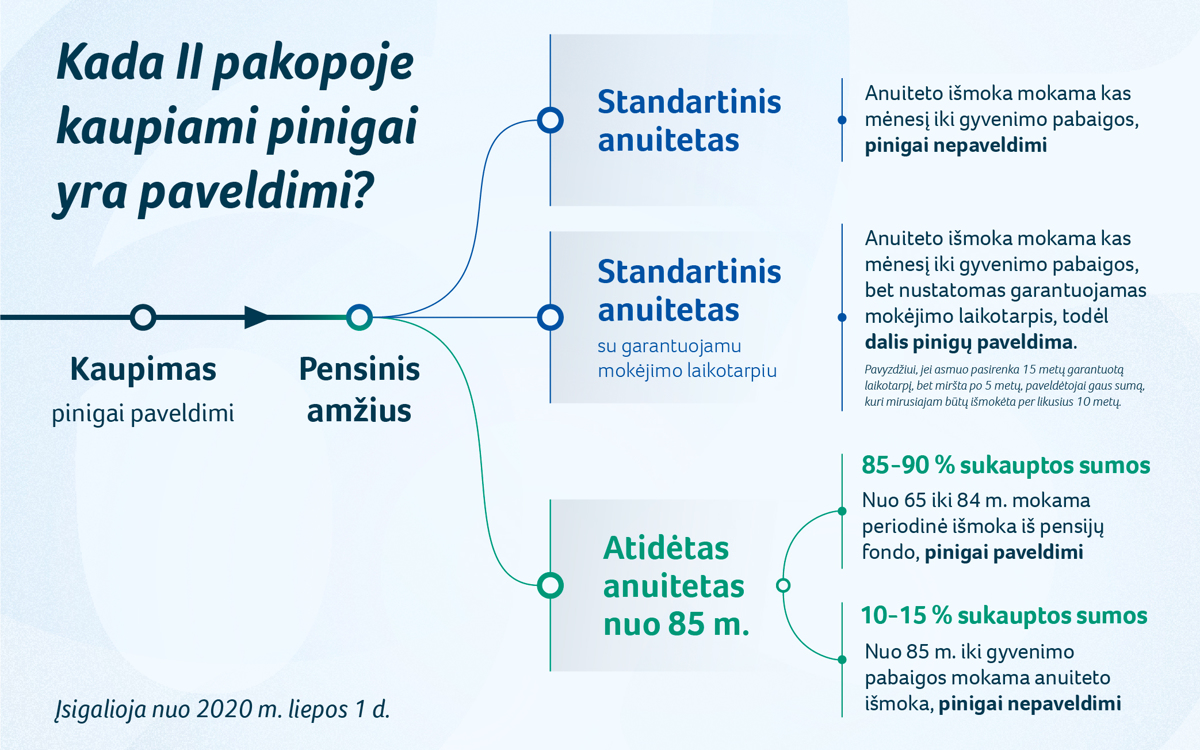

PENSIJŲ ANUITETO RŪŠYS. Pensijų anuitetas gali būti kelių rūšių – atidėtasis ir standartinis, o pastarasis dar gali būti standartinis su garantuojamu mokėjimo laikotarpiu. Tai nauja pataisa, kurios nėra šiuo metu galiojančiame Pensijų kaupimo įstatyme, bet šio tipo anuitetas rinkoje yra įprastas: privačios gyvybės draudimo bendrovės jį tokį produktą siūlė iki pensijų kaupimo reformos.

Atidėtasis pensijų anuitetas reiškia, kad sulaukęs pensijos amžiaus kaupęs asmuo su anuiteto mokėtoju sudaro sutartį, pagal kurią 10-15 proc. sukauptų lėšų atidedama anuiteto išmokų mokėjimui nuo 85 metų iki pat pabaigos, o didžioji sumos dalis lieka pensijų kaupimo bendrovėje ir iki asmuo sulauks garbingo 85-ojo gimtadienio, jam mokamos periodinės išmokos. Atidėtasis pensijų anuitetas gali būti aktualus gyventojams, kuriems aktualus paveldėjimo klausimas, nes didžioji sumos dalis, kuri lieka pensijų kaupimo bendrovėje, mirus kaupėjui būtų paveldima.

Renkantis šį variantą svarbu žinoti, kad iki 85 metų mokama suma nebus stabili – periodinės išmokos dydis nustatomas ne absoliučia suma eurais, o tam tikru pensijų fondo vienetų skaičiumi, mokėtinu žmogui kas mėnesį. Tai reiškia, kad vieną mėnesį, pensijų fondo vieneto vertei kylant, žmogus gaus didesnę išmoką, o jai krentant – mažesnę.

Standartinis pensijų anuitetas reiškia, kad sulaukęs pensijos amžiaus kaupęs žmogus su anuiteto mokėtoju sudaro sutartį, pagal kurią mainais į vienkartinę įmoką įgyja teisę visą likusį gyvenimą periodiškai gauti išmokas, bet mirus lėšas sukaupusiam asmeniui lėšos nėra paveldimos.

Standartinis anuitetas su garantuojamu laikotarpiu sudaro sąlygas kaupusiam asmeniui ne tik gauti išmokas iki pat mirties, bet kartu pasirinkti garantuojamą mokėjimo laikotarpį. Jeigu žmogus mirė jam dar nesibaigus, likusi suma paveldima. Pavyzdžiui, jei asmuo pasirenka 15 metų garantuotą laikotarpį, bet miršta po 5 metų, paveldėtojai gaus sumą, kuri mirusiajam būtų išmokėta per likusius 10 metų.

Ši anuitetų rūšis sujungia geriausia, ką turi standartinis ir atidėtasis anuitetas, tai yra išmokos dydis kas mėnesį nekinta, bet yra paveldėjimo galimybė.

PENSIJŲ ANUITETO APSKAIČIAVIMAS. Pensijų anuiteto dydžio apskaičiavimo tvarką nustatys Komitetas, tačiau įstatyme nurodomi pagrindiniai principai, kuriais būtina vadovautis.

Pavyzdžiui, pensijų anuiteto dydis negali būti mažėjantis. Be to, priimant sprendimą dėl pensijų anuiteto mokėjimo draudžiama bet kokia forma reikalauti asmens sveikatos patikrinimo duomenų ir jais naudotis.

Lygiai taip pat apskaičiuodamas pensijų anuiteto dydį, mokėtojas negali atsižvelgti į lytį.

PAGRINDINIAI ŽINGSNIAI ĮSIGYJANT ANUITETĄ. Antroje pakopoje kaupęs gyventojas, sulaukęs pensijos amžiaus, įgis teisę atgauti savo kauptus pinigus. Pateikiame pagrindinius žingsnius, kuriuos turės atlikti toks asmuo.

1. Pensijos amžiaus sulaukęs žmogus, kaupęs antroje pakopoje, turės kreiptis į savo pensijų kaupimo bendrovę.

2. Bendrovėje jis turės sudaryti pensijų išmokos sutartį – vienkartines ir periodines išmokas mokės pačios pensijų kaupimo bendrovės.

3. Jei asmuo yra sukaupęs 10 tūkst. eurų ir daugiau, tuomet greta pensijų išmokos sutarties reikės pateikti prašymą dėl pensijų anuiteto įsigijimo ir pasirinkti pensijų anuiteto rūšį – atidėtąjį, standartinį ar standartinį su garantuojamu mokėjimo laikotarpiu. Prašymą dėl anuiteto pasirinkimo bus galima pateikti tiek pensijų kaupimo bendrovėje, tiek „Sodroje“.

4. Žmogus, kuris nusprendė įsigyti pensijų anuitetą, gali per 10 darbo dienų apsigalvoti ir atsisakyti pasiūlymo, skaičiuojant nuo pasiūlymo pateikimo jam dienos. Tokiu atveju neįsigaliotų ir su pensijų kaupimo bendrove sudaryta pensijų išmokos sutartis, tad žmogus liktų pensijų kaupimo dalyviu tol, kol vėl pateiktų prašymą mokėti anuitetą.

5. Jeigu asmuo pasiūlymo dėl pensijų anuiteto neatsisako, „Sodra“ jo prašymo pagrindu pradeda mokėti pensijų anuiteto išmokas.

6. Pasirinkęs pensijų anuiteto rūšį, asmuo galės pasirinkti privačią pensiją gauti tokiu pat būdu kaip ir valstybės mokamą socialinio draudimo pensiją: jei socialinio draudimo pensija gaunama į banko sąskaitą, tuomet ir privati pensija atkeliautų ten pat, jeigu socialinio draudimo pensija tokiam žmogui pristatoma į namus, tokį pat pristatymo būdą jis galės rinktis ir privačiai pensijai, tik turės padengti pristatymo išlaidas.

Tai padės išvengti situacijų, kai, pavyzdžiui, „Sodros“ pensija garbaus amžiaus gavėjams būtų pristatoma į namus, o norėdami gauti privačią pensiją, turėtų vykti iki bankomato.

PEREINAMASIS LAIKOTARPIS. Pensijų kaupimo įstatymo pataisose numatytas ir pereinamasis laikotarpis, kai anuitetų mokėjimas jau bus perduotas „Sodrai“, bet dar nebus sudarytas Komitetas. Besikreipiančiam dėl anuitetų mokėjimo žmogui niekas iš esmės nesikeis, bet kiek skirsis procedūros pačioje „Sodroje“. Kai komitetas dar nesudarytas, už reikalingų tvarkų ir metodikų patvirtinimą bei teisingą anuitetų mokėjimą būtų atsakingas „Sodros“ direktorius. Sprendimus jam privaloma bus suderinti su Socialinės apsaugos ir darbo ministeriją, Finansų ministerija bei Lietuvos banku.

Kai Komitetas pradės veikti, visų pirma jis vertins pereinamuoju laikotarpiu nustatytus pensijų anuitetų dydžius. Jei jie bus mažesni, nei komiteto nustatytieji, pensininkams bus išmokėtas skirtumas, susidaręs tarp to, ką gavo, ir to, kas nustatyta Komiteto. Jei pensijų anuitetų gavėjams būtų palankiau gauti pagal laikinuosius direktoriaus sprendimus nustatytus pensijų anuitetus, priimti sprendimai nebūtų peržiūrimi, tai yra žmogus ir toliau gautų didesnę pensiją.

Anuitetų mokėtojas, tai yra „Sodra“, bus prižiūrimas Lietuvos banko, o veiklos ir finansinį auditą atliks Valstybės kontrolė.

Kad Pensijų kaupimo ir lydintieji įstatymai įsigaliotų, dar reikia Seimo pritarimo.

Lietuvos Respublikos

Socialinės apsaugos ir darbo ministerija

A. Vivulskio g. 11, LT-03610 Vilnius

socmin.lrv.lt, www.lietuva.lt

Dalintis

Antroje pakopoje sukauptų pensijų išmokėjimas – ruošiamasi funkciją perduoti „Sodrai“

- © 2026 - Visos teisės saugomos.

- Redakcijos ir publikuojamų straipsnių autorių nuomonės gali nesutapti.

- Už autorių pateiktų straipsnių turinį, nuotraukas ir kitą medžiagą redakcija neatsako. Už užsakovų pateiktų skelbimų ir reklamų turinį ir klaidas redakcija neatsako. Galimai užgaulingi, įžeidžiantys ar kitaip šmeižiantys skaitytojų komentarai pastebėjus ištrinami.

- Kopijuoti, dauginti bei platinti galima tik gavus raštišką redakcijos sutikimą.

- Susisiekite su redakcija: zemaitija.lt@gmail.com